2015年,在政策刺激、事件催化、業(yè)績利好提振等多重因素作用下,環(huán)保板塊總體表現(xiàn)相對較強(qiáng),環(huán)保工程及服務(wù)指數(shù)、環(huán)保設(shè)備指數(shù)以及水務(wù)指數(shù)分別跑贏大盤(滬深300)44.12、30.92和1.94個(gè)百分點(diǎn)。而在政策持續(xù)加碼、監(jiān)管執(zhí)法強(qiáng)化以及創(chuàng)新模式逐步發(fā)力的推動下,環(huán)保訂單加快釋放并實(shí)現(xiàn)業(yè)績兌現(xiàn),行業(yè)整體保持較快增長,盈利表現(xiàn)較為優(yōu)秀。

“十三五”期間,環(huán)境保護(hù)將以提高環(huán)境質(zhì)量為核心,氣水土三大行動計(jì)劃有望全面推進(jìn)深入實(shí)施,在此帶動下,環(huán)保行業(yè)將延續(xù)高景氣度。作為環(huán)保“十三五”開局之年和全面推進(jìn)治污承上啟下的重要一年,2016年預(yù)計(jì)污染治理將重點(diǎn)圍繞三大環(huán)境戰(zhàn)役展開,各重點(diǎn)治理細(xì)分市場有望獲政策持續(xù)加碼推動而加速發(fā)展。因此,建議以三大行動計(jì)劃為主線,著眼于市場潛力大、行業(yè)發(fā)展將提速的細(xì)分領(lǐng)域,來把握相關(guān)投資機(jī)會。

環(huán)保部發(fā)布《城鎮(zhèn)污水處理廠污染物排放標(biāo)準(zhǔn)》(征求意見稿),修訂標(biāo)準(zhǔn)將對污染物控制項(xiàng)目進(jìn)行大幅擴(kuò)容,并將增加特別排放限值,對接地表水IV類標(biāo)準(zhǔn);同時(shí),要求敏感區(qū)域內(nèi)現(xiàn)有城鎮(zhèn)污水處理廠在2017年底前出水達(dá)到一級A標(biāo)準(zhǔn)。新修訂標(biāo)準(zhǔn)一旦落地,將掀起污水廠提標(biāo)改造熱潮。我們預(yù)計(jì)提標(biāo)改造潛在市場需求近千億,而2016-17年將是改造高峰,約470億的市場需求有望集中釋放。排放標(biāo)準(zhǔn)的收嚴(yán),將使膜技術(shù)的競爭優(yōu)勢提升。因此,提標(biāo)改造將為膜法水處理帶來更多的發(fā)展機(jī)遇,建議關(guān)注膜法水資源化龍頭,推薦標(biāo)的:碧水源和津膜科技。另外,PPP推廣、水價(jià)改革、國企改革共振效應(yīng)推升水務(wù)市場景氣度,行業(yè)發(fā)展步入新的機(jī)遇期。建議關(guān)注資源整合能力強(qiáng)且兼具較強(qiáng)國企改革預(yù)期的水務(wù)運(yùn)營平臺公司,推薦標(biāo)的:興蓉環(huán)境。

12月環(huán)保部等三部委聯(lián)合發(fā)布《全面實(shí)施燃煤電廠超低排放和節(jié)能改造工作方案》,提出到2020年,全國所有具備改造條件的燃煤電廠力爭實(shí)現(xiàn)超低排放,東、中部地區(qū)分別提前至2017年前和2018年前完成。超低排放改造提速擴(kuò)圍的全面推進(jìn),將催生行業(yè)高景氣度,千億改造市場將加速啟動,并有望于未來兩年內(nèi)集中爆發(fā)。建議關(guān)注掌握超低排放核心技術(shù)的細(xì)分領(lǐng)域龍頭,推薦標(biāo)的:清新環(huán)境。此外,揮發(fā)性有機(jī)污染物VOCs排污收費(fèi)試點(diǎn)啟動,排污收費(fèi)的實(shí)施,將倒逼排污企業(yè)安裝監(jiān)測設(shè)備及上馬治理設(shè)施,從而推動監(jiān)測治理潛在需求的加快釋放。而環(huán)保“十三五”規(guī)劃,或?qū)OCs排放實(shí)施總量控制并納入約束性指標(biāo)體系,政策的再度加碼則有望使VOCs治理行業(yè)加速爆發(fā)。我們預(yù)計(jì),“十三五”期間VOCs治理(含監(jiān)測)市場規(guī)模超過750億。建議關(guān)注產(chǎn)業(yè)鏈布局較為完善,擁有VOCs監(jiān)測與治理一體化優(yōu)勢的龍頭公司,推薦標(biāo)的:聚光科技和漢威電子。

我國土壤總的超標(biāo)率接近兩成,土壤污染嚴(yán)重。但由于長期以來所受的重視程度不足,加之缺乏持續(xù)有效的商業(yè)模式,土壤污染治理并未能有效推進(jìn),土壤修復(fù)市場尚處于起步階段,未來發(fā)展?jié)摿薮蟆8鶕?jù)環(huán)保部預(yù)測,我國土壤修復(fù)市場帶動的投資規(guī)模將超過5.7萬億。目前國家正加快推進(jìn)土壤污染防治領(lǐng)域政策的制定,作為頂層設(shè)計(jì)的“土十條”則有望于明年發(fā)布。“土十條”的推出,將為我國土壤污染防治指明方向,并有望實(shí)質(zhì)性推動土壤修復(fù)領(lǐng)域發(fā)展,持續(xù)打開市場空間。預(yù)計(jì),“十三五”期間,土壤修復(fù)市場規(guī)模將超過6,000億。我們認(rèn)為,擁有土壤修復(fù)核心技術(shù)和工程經(jīng)驗(yàn)的公司,將率先受益于市場的加速啟動,推薦標(biāo)的:高能環(huán)境和博世科。

1.回顧與展望

1.1.板塊走勢相對較強(qiáng),估值處于較高水平

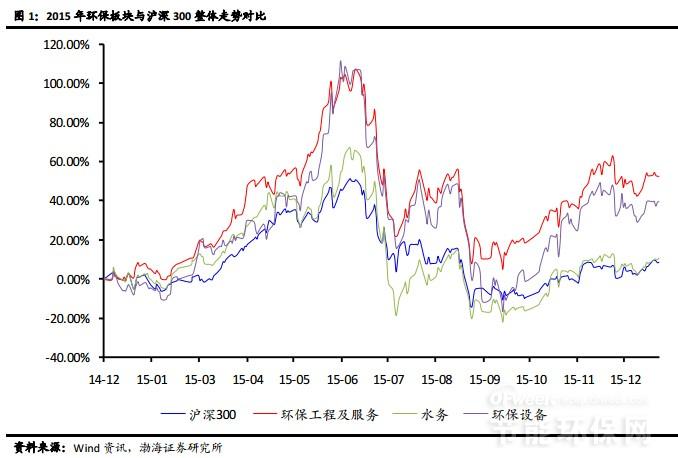

2015年,環(huán)保板塊在政策刺激、事件催化、業(yè)績利好提振等因素的作用下,總體走強(qiáng),表現(xiàn)好于大市。截至2015年12月25日,環(huán)保工程及服務(wù)指數(shù)、環(huán)保設(shè)備指數(shù)、以及水務(wù)指數(shù)分別上漲52.74%、39.54%和10.56%,分別跑贏大盤(滬深300)44.12、30.92和1.94個(gè)百分點(diǎn)。

從細(xì)分子行業(yè)個(gè)股漲跌幅均值方面看,渤海節(jié)能環(huán)保行業(yè)各子行業(yè)板塊均出現(xiàn)大幅上漲,除大氣治理板塊上漲58.4%、漲幅相對較小外,其它子板塊的漲幅均超過80%,其中固廢處理板塊以94.6%的漲幅居首。

個(gè)股方面,渤海節(jié)能環(huán)保板塊中,除眾合科技、新綸科技以及水務(wù)運(yùn)營板塊少數(shù)個(gè)股如武漢控股、國中水務(wù)等下跌外,其余個(gè)股均以上漲報(bào)收,其中今年內(nèi)上市

的次新股博世科、環(huán)能科技分別以上漲698.0%和412.1%位居漲幅榜前2位,籌劃實(shí)施吸并重組的城投控股則以262.6%的漲幅緊隨其后。

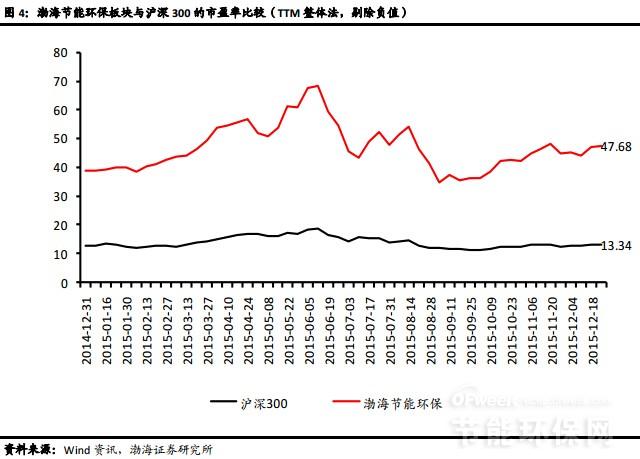

從估值方面看,截至12月25日,渤海節(jié)能環(huán)保板塊(TTM整體法,剔除負(fù)值)市盈率為47.68倍,相比年初增加了22.8%,相對滬深300的估值溢價(jià)率則為257%。目前板塊估值相對較高,不具備明顯優(yōu)勢。

1.2.行業(yè)盈利表現(xiàn)較優(yōu),全年較高增速可期

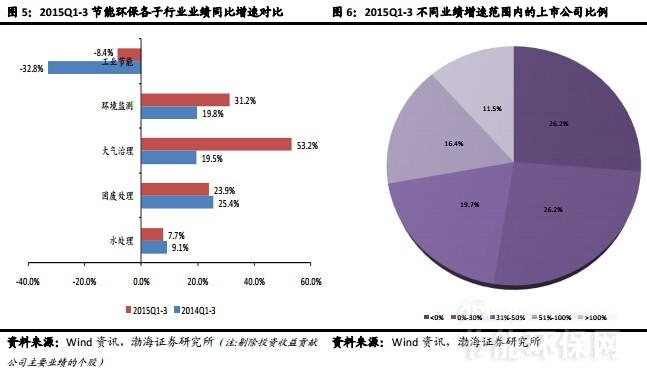

在政策持續(xù)加碼、監(jiān)管執(zhí)法強(qiáng)化以及創(chuàng)新模式推動等作用下,環(huán)保訂單加快釋放并實(shí)現(xiàn)業(yè)績兌現(xiàn),行業(yè)整體保持較快增長。2015年前3季度,渤海節(jié)能環(huán)保板塊,整體盈利增速約16.6%,比去年同期同比增速高8個(gè)百分點(diǎn)。各細(xì)分子行業(yè)板塊,除水處理(含水務(wù)運(yùn)營和水處理工程及設(shè)備)、固廢處理盈利增速與去年同期增速相比略微降低外,其余子板塊中,大氣治理和環(huán)境監(jiān)測盈利增速分別為53.2%和31.2%,分別比各自去年同期增速增加了約34個(gè)百分點(diǎn)和11個(gè)百分點(diǎn);而工業(yè)節(jié)能板塊盈利增速-8.4%,下滑趨勢明顯減緩。在個(gè)股方面,前3季度,近一半的上市公司盈利增速超過30%,其中約28.0%的個(gè)股盈利增速則超過50%。所有上市公司中,除國中水務(wù)因核心管理團(tuán)隊(duì)出現(xiàn)重大變動等原因,導(dǎo)致公司業(yè)績出現(xiàn)虧損外,其余的凈利潤均為正數(shù)。從目前國家推進(jìn)環(huán)境治理的力度來看,我們認(rèn)為行業(yè)全年業(yè)績大概率將實(shí)現(xiàn)較高增長,同時(shí),考慮到環(huán)保“十二五”規(guī)劃收官之年的沖刺效應(yīng),預(yù)計(jì)行業(yè)全年業(yè)績增速有超預(yù)期的可能。

1.3.立足三大環(huán)境戰(zhàn)役,布局開局之年

“十二五”期間,特別是黨的十八大以來,國家把環(huán)境保護(hù)擺到更加重要的位臵,加快建立、完成政策法規(guī)體系,強(qiáng)力推進(jìn)污染治理。在頂層設(shè)計(jì)方面,“大氣十條”、“水十條”相繼發(fā)布,全面打響了大氣和水環(huán)境領(lǐng)域的污染治理;而“土十條”正加快制定,政策的推出則將為土壤污染防治開啟全新的局面。同時(shí),《生態(tài)文明體制改革總體方案》出臺,方案明確構(gòu)建起由8項(xiàng)制度構(gòu)成的產(chǎn)權(quán)清晰、多元參與、激勵(lì)約束并重、系統(tǒng)完整的生態(tài)文明制度體系;改革總方案的實(shí)施,有望破解我國生態(tài)文明建設(shè)的體制機(jī)制障礙,并將加快生態(tài)文明建設(shè)的推進(jìn)和環(huán)境保護(hù)的開展。在加強(qiáng)環(huán)境法治方面,《環(huán)境保護(hù)法》、《大氣污染防治法》等修訂通過并頒布,同時(shí),環(huán)保部正加快推進(jìn)《土壤污染防治法》、《水污染防治法》等系列法律法規(guī)的制(修)訂工作,環(huán)境法律體系的逐步完善則為環(huán)境治理的開展提供了更有力的法律依據(jù)。我們認(rèn)為,“十二五”期間,國家在環(huán)保頂層設(shè)計(jì)及法律法規(guī)等方面的構(gòu)建,為我國環(huán)境保護(hù)和治理的深入推進(jìn)奠定了堅(jiān)實(shí)的基礎(chǔ)。

《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會發(fā)展第十三個(gè)五年規(guī)劃的建議》明確提出,要加大環(huán)境治理,把改善生態(tài)環(huán)境作為全面建成小康社會決勝階段的重要任務(wù)。

“十三五”期間,環(huán)境保護(hù)將以提高環(huán)境質(zhì)量為核心,氣水土三大行動計(jì)劃有望全面推進(jìn)深入實(shí)施,在此帶動下,環(huán)保行業(yè)將延續(xù)高景氣度。我們看好行業(yè)中長期發(fā)展。作為環(huán)保“十三五”開局之年和全面推進(jìn)治污承上啟下的重要一年,2016年預(yù)計(jì)環(huán)境治理將重點(diǎn)圍繞三大環(huán)境戰(zhàn)役展開,各重點(diǎn)治理細(xì)分領(lǐng)域有望獲政策持續(xù)加碼推動而加速發(fā)展。因此,建議以三大行動計(jì)劃為主線,著眼于市場潛力大、行業(yè)發(fā)展將提速的細(xì)分領(lǐng)域,來把握相關(guān)的投資機(jī)會。“水十條”實(shí)施方面,看好排放標(biāo)準(zhǔn)趨嚴(yán)將催生高景氣度的城鎮(zhèn)污水處理廠提標(biāo)改造領(lǐng)域,以及水價(jià)改革+國企改革+PPP模式推進(jìn)共振下加速發(fā)展的水務(wù)市場;“大氣十條”推進(jìn)上,看好在全面提速擴(kuò)圍政策下市場即將爆發(fā)的煤電超低排放改造市場,以及政策持續(xù)加碼下,景氣度不斷提升的揮發(fā)性有機(jī)物VOCs治理細(xì)分領(lǐng)域;“土十條”方面,看好政策落地所將開啟的土壤修復(fù)市場空間。

2.水處理行業(yè):看好污水處理廠提標(biāo)改造與水務(wù)市場發(fā)展

2.1.排放標(biāo)準(zhǔn)將收嚴(yán),城鎮(zhèn)污水處理廠或掀改造高潮

更嚴(yán)排放標(biāo)準(zhǔn)醞釀推出,污水廠大規(guī)模提標(biāo)改造即將到來

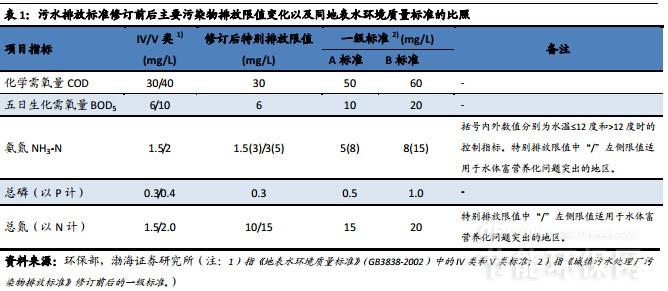

2015年11月,環(huán)保部發(fā)布《城鎮(zhèn)污水處理廠污染物排放標(biāo)準(zhǔn)》(征求意見稿),啟動標(biāo)準(zhǔn)修訂稿意見征求程序。相比現(xiàn)行排放標(biāo)準(zhǔn),此次修訂標(biāo)準(zhǔn)大大收嚴(yán)了污染物排放要求,其變化主要體現(xiàn)在:1)新修訂標(biāo)準(zhǔn)將對污染物控制項(xiàng)目進(jìn)行擴(kuò)容,其中基本控制項(xiàng)目在現(xiàn)行標(biāo)準(zhǔn)19項(xiàng)的基礎(chǔ)上,增加總鎳和苯并(a)芘2項(xiàng),達(dá)到21項(xiàng);選擇控制項(xiàng)目則由現(xiàn)行標(biāo)準(zhǔn)的43項(xiàng)擴(kuò)展至82項(xiàng),新增加項(xiàng)目主要集中在金屬類與農(nóng)藥類等項(xiàng)目上。擴(kuò)容后,污染物控制項(xiàng)目將由現(xiàn)行標(biāo)準(zhǔn)的62項(xiàng)擴(kuò)展至103項(xiàng)。2)新修訂標(biāo)準(zhǔn)在基本控制項(xiàng)目排放限值方面,將新增特別排放限值,特別限值與將與現(xiàn)行的《地表水環(huán)境質(zhì)量標(biāo)準(zhǔn)》中的IV類水對接。3)新修訂標(biāo)準(zhǔn)要求,自2016年7月1日起,新建城鎮(zhèn)污水處理廠執(zhí)行一級A標(biāo)準(zhǔn);自2018年1月1日起,敏感區(qū)域內(nèi)的現(xiàn)有城鎮(zhèn)污水處理廠執(zhí)行一級A標(biāo)準(zhǔn);生態(tài)環(huán)境承載力脆弱地區(qū)的城鎮(zhèn)污水排放執(zhí)行特別排放限值,執(zhí)行的地域、時(shí)間由國務(wù)院環(huán)保行政主管部門或省級人發(fā)政府規(guī)定。

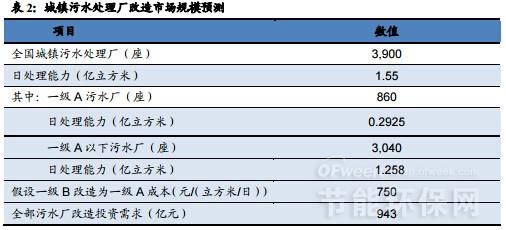

我國目前的城鎮(zhèn)污水處理廠污染物排放執(zhí)行一級A標(biāo)準(zhǔn)的比例較低,多數(shù)執(zhí)行的則是一級B及以下的標(biāo)準(zhǔn)。截至2014年8月,住建部實(shí)時(shí)管理的城鎮(zhèn)污水處理廠共有3,900座,日處理能力1.55億立方米。其中,一級A污水廠約860座,日處理能力2,925萬立方米。一級A污水廠的數(shù)量占比約22%,若按日處理能力計(jì),則比例不足20%。這意味著全國尚有約8成的城鎮(zhèn)污水處理廠的污水排放標(biāo)準(zhǔn)低于一級A。因此,新修訂標(biāo)準(zhǔn)落地后,有望掀起大規(guī)模的污水處理廠提標(biāo)改造熱潮,同時(shí),根據(jù)新標(biāo)準(zhǔn)的時(shí)限要求,2016-2017年將迎成為改造的高峰。

千億潛在改造市場待釋放,未來2年需求或超400億

根據(jù)住建部數(shù)據(jù),目前約有3,000座的城鎮(zhèn)污水處理廠出水水質(zhì)低于一級A標(biāo)準(zhǔn),其污水日處理能力為1.258億立方米,暫不考慮特別排放限值要求,若以一級A作為統(tǒng)一改造標(biāo)準(zhǔn),改造成本以從一級B提升到一級A的標(biāo)準(zhǔn)、按單價(jià)750元/立方米估守估計(jì),則初步匡算完成所這些污水廠改造所需的投入為943億元。假設(shè)現(xiàn)有3,000多座污水廠中敏感地區(qū)污水廠的處理能力占比為50%,則敏感地區(qū)現(xiàn)有污水處理廠完成全部提標(biāo)改造,對應(yīng)的市場規(guī)模為472億元,這部分需求預(yù)計(jì)將于未來兩年集中釋放。

2.2.PPP+價(jià)改+國改共振,水務(wù)市場再迎發(fā)展新機(jī)遇

PPP模式推升水務(wù)行業(yè)景氣度

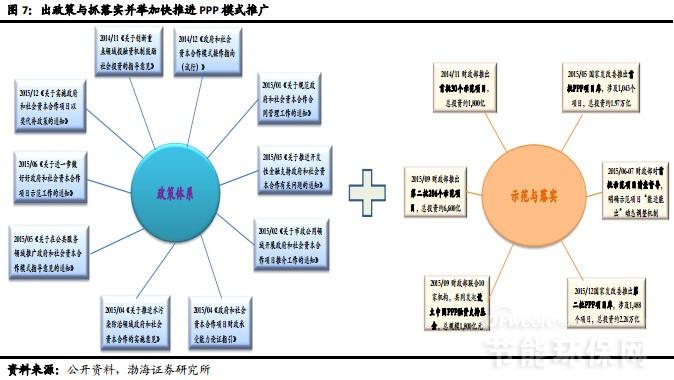

作為當(dāng)前化解地方債務(wù)風(fēng)險(xiǎn)、為新一輪城鎮(zhèn)化籌資的重要手段,PPP模式的推廣被寄予厚望。自2014年11月,國務(wù)院發(fā)布《關(guān)于創(chuàng)新重點(diǎn)領(lǐng)域投融資機(jī)制鼓勵(lì)社會投資的指導(dǎo)意見》以來,相關(guān)政策密集發(fā)布,對PPP模式推廣給予大力支持。同時(shí),國家加快開展試點(diǎn)示范項(xiàng)目建設(shè),并積極推動示范項(xiàng)目效應(yīng)的充分發(fā)揮。隨著國家出政策與抓落實(shí)并舉的推進(jìn),PPP模式在公共服務(wù)、資源環(huán)境、生態(tài)保護(hù)、基礎(chǔ)設(shè)施建設(shè)等領(lǐng)域正加快發(fā)展。

水務(wù)領(lǐng)域由于具有較清晰的盈利模式,正成為PPP模式推廣的優(yōu)先和重點(diǎn)領(lǐng)域。

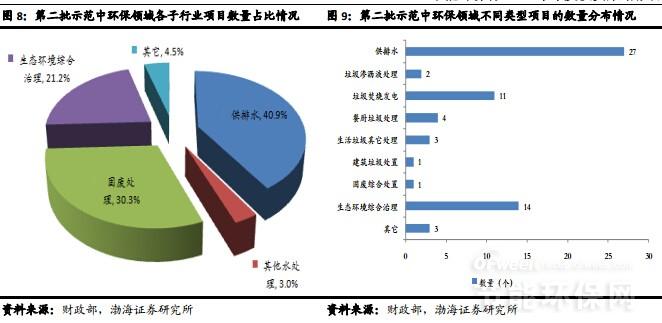

在財(cái)政部首批30個(gè)PPP示范項(xiàng)目中,環(huán)保類項(xiàng)目共15個(gè),其中供排水項(xiàng)目為12個(gè),占比達(dá)到80%;第二批206個(gè)示范項(xiàng)目中,環(huán)保類項(xiàng)目共66個(gè),其中供排水項(xiàng)目27個(gè),占比超過40%。此外,在國家發(fā)改委推介的兩批PPP項(xiàng)目庫中,供排水項(xiàng)目同樣在環(huán)保類項(xiàng)目中占多數(shù)。而隨著政策的持續(xù)引導(dǎo)和推動,越來越多的水務(wù)PPP項(xiàng)目開始落地。我們認(rèn)為,PPP模式的推廣,將加速潛在水務(wù)項(xiàng)目需求的釋放,進(jìn)而將不斷推升水務(wù)行業(yè)的景氣度。

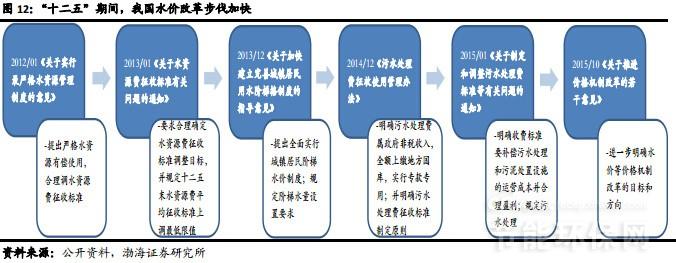

水價(jià)改革有望提速,價(jià)格機(jī)制的完善將增強(qiáng)行業(yè)盈利能力

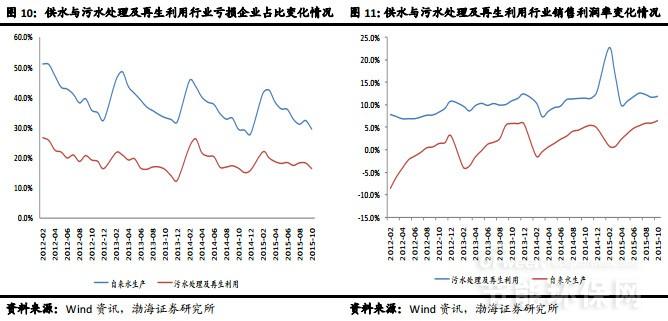

目前我國水務(wù)行業(yè)整體盈利狀況不佳。根據(jù)Wind資訊統(tǒng)計(jì),2015年10月,全國1,134家規(guī)模以上自來水生產(chǎn)企業(yè)中,虧損企業(yè)占比超過接近30%,行業(yè)平均銷售利潤率僅6.47%,盈利能力偏低;同時(shí),342家規(guī)模以上污水處理及再生利用企業(yè)中也有約16%的企業(yè)出現(xiàn)虧損。而隨著原材料、人工、電費(fèi)等成本的不斷上升,水務(wù)行業(yè)盈利空間或?qū)⒈贿M(jìn)一步壓縮。為確保水務(wù)行業(yè)健康發(fā)展,加快推進(jìn)水價(jià)改革、理順價(jià)格機(jī)制已勢在必行。

2015年10月,國務(wù)院發(fā)布《關(guān)于推進(jìn)價(jià)格機(jī)制改革的若干意見》,提出到2017年,競爭性領(lǐng)域和環(huán)節(jié)價(jià)格基本放開;到2020年,市場決定價(jià)格機(jī)制基本完善,價(jià)格調(diào)控機(jī)制基本健全。同時(shí),要求完善環(huán)境服務(wù)價(jià)格政策,合理提高污水處理收費(fèi)標(biāo)準(zhǔn),城鎮(zhèn)污水處理收費(fèi)標(biāo)準(zhǔn)不應(yīng)低于污水處理和污泥處臵成本;并要求全面實(shí)行居民用水階梯價(jià)格。“意見”進(jìn)一步明確了價(jià)格機(jī)制改革的目標(biāo)和方向,或?qū)⒓涌焱苿游覈畠r(jià)形成機(jī)制的完善,利好水務(wù)行業(yè)發(fā)展。隨著水價(jià)改革的推進(jìn),價(jià)格機(jī)制的有效發(fā)揮,水務(wù)行業(yè)整體盈利能力有望獲得提升。

國改開啟行業(yè)持續(xù)成長空間,關(guān)注混合所有制改革

由于公用事業(yè)屬性,水務(wù)行業(yè)的地方壟斷性強(qiáng),市場化程度較低,傳統(tǒng)的國有企業(yè)經(jīng)營管理模式使得行業(yè)運(yùn)行效率較低、盈利能力偏弱,但這也意味著行業(yè)通過改革提質(zhì)增效的空間較大。目前,國企改革頂層設(shè)計(jì)文件已正式發(fā)布,全面推進(jìn)國企改革的號角吹響,預(yù)計(jì)隨著后續(xù)相關(guān)配套政策措施的出臺,國企改革進(jìn)程還將加快。而受益于改革的逐步深化,水務(wù)行業(yè)有望持續(xù)開啟新的成長空間。

作為地方政府水務(wù)環(huán)保資源整合平臺,國有水務(wù)上市公司推進(jìn)改革的預(yù)期較為強(qiáng)烈。根據(jù)國有企業(yè)改革的總體部署,我們持續(xù)看好混合所有制改革對國有水務(wù)公司的推動作用,通過引入各類資本實(shí)現(xiàn)股權(quán)多元化、推動集團(tuán)公司整體上市以及實(shí)施并購重組將使水務(wù)公司加快做強(qiáng)做大。

3.大氣治理:看好超低排放和VOCs治理

3.1.大氣環(huán)境:形勢依舊嚴(yán)峻,加大主要污染物治理勢在必行

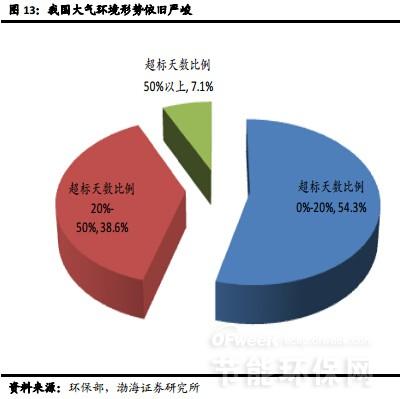

2015年第三季度,環(huán)保部監(jiān)測的74個(gè)重點(diǎn)城市中空氣質(zhì)量超標(biāo)天數(shù)比例超過20%的城市占比達(dá)43.3%,其中超標(biāo)比例超過50%的達(dá)6.8%。超標(biāo)天數(shù)中以O(shè)3為首的污染物的天數(shù)最多,其次是PM2.5。三大重點(diǎn)區(qū)域,京津冀區(qū)域(13城)、長三角區(qū)域(25城)和珠三角區(qū)域(9城)空氣質(zhì)量超標(biāo)天數(shù)比例超過20%的城市占比分別達(dá)到76.9%、52.0%和33.3%。全國大氣環(huán)境形勢總體依舊不容樂觀。而今年入冬以來,北方地區(qū)頻繁出現(xiàn)的嚴(yán)重霧霾天氣,則再度突顯大氣環(huán)境問題的嚴(yán)峻性。

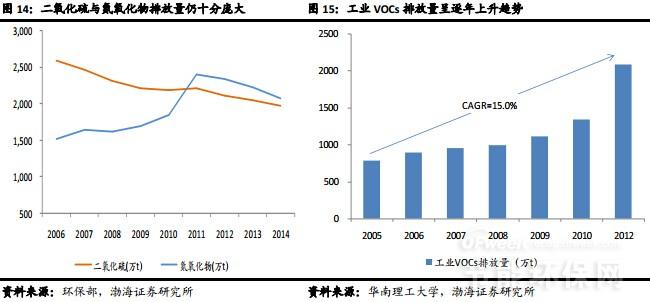

從大氣主要污染物排放情況看,2014年二氧化硫、氮氧化物的排放量分別為1,974萬噸和2,078萬噸,而PM2.5和O3形成的重要前體物揮發(fā)性有機(jī)物VOCs的排放量估計(jì)也在2,000萬噸以上。依然龐大的污染物排放量,或遠(yuǎn)超環(huán)境容量,成為大氣環(huán)境質(zhì)量無法根本性改善的原因。因此,解決大氣污染問題,加大治理力度、加快削減這些主要大氣污染物尤為關(guān)鍵,也將是迫切需求。

3.2.煤電超低排放:全面提速擴(kuò)圍,市場將迎爆發(fā)增長

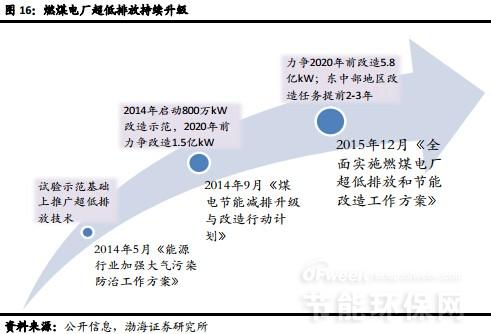

超低排放全面提速擴(kuò)圍,政策加碼催生高景氣度

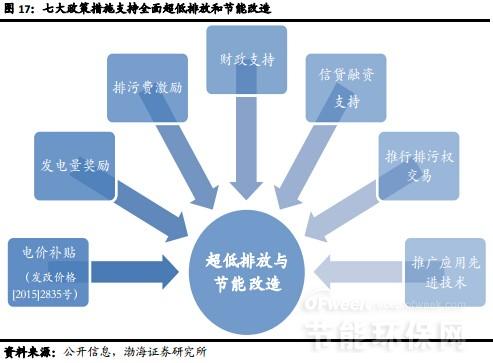

12月2日國務(wù)院總理李克強(qiáng)主持召開國務(wù)院常務(wù)會議,會議決定全面實(shí)施燃煤電廠超低排放和節(jié)能改造,在2020年前,所有現(xiàn)役電廠每千瓦時(shí)平均煤耗低于310克、新建設(shè)電廠平均煤耗低于300克,東、中部地區(qū)要提前至2017年2018年。根據(jù)此次會議精神,12月11日,環(huán)保部、發(fā)改委、能源局聯(lián)合印發(fā)了《全面實(shí)施燃煤電廠超低排放和節(jié)能改造工作方案》(“工作方案”),工作方案是煤電領(lǐng)域超低排放改造計(jì)劃的全面升級。

在超低排放方面,工作方案提出到 2020年,全國所有具備改造條件的燃煤電廠力爭實(shí)現(xiàn)超低排放。全國有條件的新建燃煤機(jī)組達(dá)到超低排放水平。現(xiàn)役煤電機(jī)組的超低排放改造,東、中部地區(qū)分別提前至2017年前和2018年前完成,西部地區(qū)在2020年前完成。力爭在2020年前完成改造5.8億kW。工作方案同時(shí)明確將在電價(jià)補(bǔ)貼、發(fā)電量獎(jiǎng)勵(lì)、財(cái)政、融資等7大方面對超低排放改造給予支持。與2014年9月出臺的《煤電節(jié)能減排升級與改造行動計(jì)劃(2014-2020年)》(“行動計(jì)劃”)相比,工作方案在超低排放改造時(shí)間和目標(biāo)任務(wù)上均提出了更嚴(yán)格的要求,超低排放改造提速擴(kuò)圍將全面推進(jìn)。政策的再度加碼,必將催生超低排放領(lǐng)域高景氣度。

千億市場加速啟動,未來兩年或集中爆發(fā)

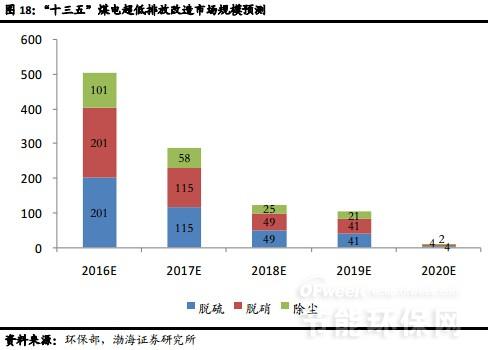

截至 2013年底,我國在役煤電裝機(jī)約8.0億kW(東、中、西部地區(qū)占比分別約為46%、27%和26%),其中30萬kW及以上機(jī)組容量約占煤電全部裝機(jī)容量80%,共6.4億kW。根據(jù)中電新聞網(wǎng)數(shù)據(jù),截至2014年底,全國已完成超低排放改造燃煤機(jī)組裝機(jī)約0.16億kW,假設(shè)2015年完成0.5億kW機(jī)組改造,則未改造的30萬kW以上煤電裝機(jī)為5.7億kW,按超低排放脫硫、脫硝及除塵改造成本分別為80元/kW,80元/kW和40元/kW測算,潛在煤電超低排放改造市場容量為1,140億元。若根據(jù)2020年前完成5.8億kW改造任務(wù)測算,則“十三五”期間,煤電超低排放改造市場規(guī)模為1,018億元,其中脫硫、脫硝和除塵改造規(guī)模分別為411億元、411億元和206億元;由于東、中部地區(qū)改造任務(wù)計(jì)劃提前,預(yù)計(jì)改造市場將在2016-2017年集中爆發(fā),預(yù)計(jì)市場規(guī)模分別達(dá)504億元和288億元。

3.3.VOCs治理:政策助力推動,行業(yè)發(fā)展加速可期

行業(yè)規(guī)模仍較小,發(fā)展處于起步成長階段

較長時(shí)間以來,我國大氣污染治理的重點(diǎn)主要是放在除塵、脫硫和脫硝方面,對于揮發(fā)性有機(jī)物VOCs的治理并未引起足夠的重視。由于政策法規(guī)、監(jiān)測標(biāo)準(zhǔn)及制度管理體系等不健全,我國VOCs治理行業(yè)發(fā)展遲緩,產(chǎn)業(yè)規(guī)模較小。根據(jù)中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會的調(diào)查估算,2014年全國VOCs治理行業(yè)總產(chǎn)值約70多億元,雖同比有較快增長,但規(guī)模尚不足百億、仍舊很小;而在2009-2013年的5年間,行業(yè)總產(chǎn)值僅在15-40億之間,年復(fù)合增長率則在20%左右。總體而言,目前我國VOCs治理行業(yè)正處于起步成長階段。

政策密集推出,行業(yè)將步入提速發(fā)展期

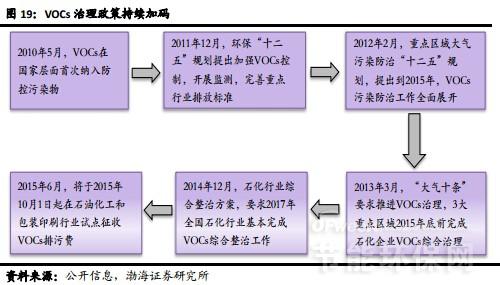

2010年5月,國務(wù)院《關(guān)于推進(jìn)大氣污染聯(lián)防聯(lián)控工作改善區(qū)域空氣質(zhì)量的指導(dǎo)意見》,首次將VOCs列為大氣污染聯(lián)防聯(lián)控重點(diǎn)污染物,提出加大VOCs污染防治。2012年環(huán)保部發(fā)布《重點(diǎn)區(qū)域大氣污染防治“十二五”規(guī)劃》,提出到2015年,重點(diǎn)區(qū)域VOCs污染防治工作全面展開,并實(shí)施重點(diǎn)工程項(xiàng)目。2013年《大氣污染防治行動計(jì)劃》“大氣十條”出臺,頂層設(shè)計(jì)則為VOCs治理明確進(jìn)一步的方向和要求。按照“大氣十條”相關(guān)要求,國家加快了完善VOCs污染防治政策法規(guī)以及相關(guān)標(biāo)準(zhǔn)體系的制修訂工作。2015年8月,《大氣污染防治法》正式修訂通過,新修訂法首次將VOCs納入防治范圍,為VOCs的治理和行業(yè)發(fā)展提供了法律保障。2015年1月,環(huán)保部發(fā)布《石油化學(xué)工業(yè)污染物排放標(biāo)準(zhǔn)》等3項(xiàng)標(biāo)準(zhǔn),使VOCs相關(guān)標(biāo)準(zhǔn)增加至15項(xiàng),同時(shí)有近20項(xiàng)行業(yè)VOCs排放標(biāo)準(zhǔn)則在制訂中,VOCs防治標(biāo)準(zhǔn)體系加快完善。2015年6月,財(cái)政部等三部委聯(lián)合印發(fā)《揮發(fā)性有機(jī)物排污收費(fèi)試點(diǎn)辦法》(“試點(diǎn)辦法”),將于2015年10月1日起,對石油化工行業(yè)和包裝印刷行業(yè)征收VOCs排污費(fèi);而在地方上,根據(jù)“試點(diǎn)辦法”北京和上海率先制定了相關(guān)的VOCs收費(fèi)辦法,北京最高收費(fèi)標(biāo)準(zhǔn)40元/千克,上海則將分三階段收費(fèi),從10元/千克逐步提升至20元/千克。排污收費(fèi)的實(shí)施,將倒逼排放企業(yè)加大VOCs的治理力度,從而將加快推動包括治理基礎(chǔ)與保障的監(jiān)測細(xì)分領(lǐng)域在內(nèi)的整個(gè)VOCs治理行業(yè)的發(fā)展。此外,環(huán)保“十三五”規(guī)劃,或?qū)OCs排放實(shí)施總量控制并納入約束性指標(biāo),政策的再度加碼,則有望使VOCs治理(包括監(jiān)測細(xì)分領(lǐng)域)行業(yè)在“十三五”期間迎來爆發(fā)式增長。

重點(diǎn)領(lǐng)域監(jiān)測+治理潛在市場規(guī)模超千億

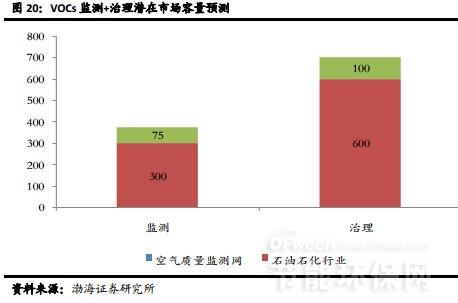

從目前出臺的政策看,石油石化、包裝印刷等行業(yè)已被列為VOCs防治重點(diǎn)和優(yōu)先領(lǐng)域,隨著政策的推進(jìn),這些行業(yè)的VOCs治理將加快展開。僅考慮石油石化和包裝印刷兩個(gè)重點(diǎn)行業(yè),我們測算VOCs監(jiān)測+治理的潛在市場空間約1,100億元,其中預(yù)計(jì)“十三五”期間市場規(guī)模約750億元。

監(jiān)測市場:對于石油石化行業(yè),目前全國主要化工園區(qū)和以石油和化工產(chǎn)業(yè)為主的工業(yè)園區(qū)約為500家,以每家園區(qū)平均入駐企業(yè)40家,平均每家企業(yè)配備1套VOCs在線監(jiān)測系統(tǒng),按系統(tǒng)設(shè)備單價(jià)150萬元/套測算,則石油石化行業(yè)VOCs監(jiān)測設(shè)備潛在市場規(guī)模約為300億元。對于包裝印刷行業(yè),目前全國規(guī)模以上印刷企業(yè)約5,000家,同樣以每家配臵1套在線監(jiān)測系統(tǒng)測算,行業(yè)對監(jiān)測設(shè)備的潛在需求規(guī)模為75億元。因此,石油石化行業(yè)與印刷行業(yè)的VOCs監(jiān)測系統(tǒng)潛在市場規(guī)模約375億元。若“十三五”期間,70%的石油石化企業(yè)及印刷企業(yè)加裝VOCs監(jiān)測系統(tǒng),則對應(yīng)的市場規(guī)模合計(jì)約263億元。

治理市場:對于石油石化行業(yè),按每家企業(yè)配臵1套VOCs治理設(shè)施,假設(shè)設(shè)備單價(jià)300萬元/套,測算出對應(yīng)潛在市場規(guī)模為600億元。對于印刷行業(yè),同樣按每家企業(yè)配臵1套治理設(shè)備、設(shè)備單價(jià)200萬元/套估算,行業(yè)潛在市場規(guī)模為100億元。因此,預(yù)計(jì)石油石化行業(yè)與印刷行業(yè)的VOCs治理設(shè)施投入需約700億元。若“十三五”期間,70%的石油石化企業(yè)及印刷企業(yè)新增治理設(shè)施,則對應(yīng)的市場規(guī)模合計(jì)為490億元。

4.土壤治理:“土十條”即將落地萬億修復(fù)市場待開啟

4.1.總超標(biāo)率近兩成,土壤質(zhì)量形勢嚴(yán)峻

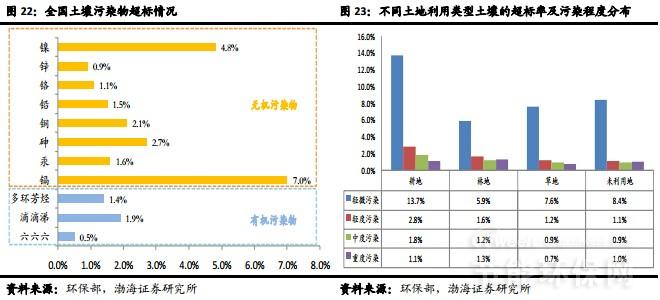

2005年4月至2013年12月,我國開展了首次全國土壤污染狀況調(diào)查,調(diào)查范圍涉及除港澳臺外的陸地國土,調(diào)查點(diǎn)位覆蓋全部耕地,部分林地、草地、建設(shè)用地和未利用地,實(shí)際調(diào)查面積約630萬平方公里。調(diào)查結(jié)果顯示,我國土壤總的超標(biāo)率為16.1%,其中中重度污染點(diǎn)位占2.6%。污染類型以無機(jī)型為主,該類型超標(biāo)點(diǎn)位數(shù)占全部超標(biāo)點(diǎn)位的82.8%。

從污染物超標(biāo)情況看,無機(jī)污染物中以五毒重金屬(鎘、汞、砷、鉛、鉻)以及銅、鋅、鎳等為主,其中鎘污染最為嚴(yán)重,點(diǎn)位超標(biāo)率達(dá)7.0%,其次是鎳污染,點(diǎn)位超標(biāo)率為4.8%。有機(jī)污染物中則以滴滴涕、多環(huán)芳烴、六六六3類物質(zhì)為主,其點(diǎn)位超標(biāo)率分別為1.9%、1.4%和0.5%。

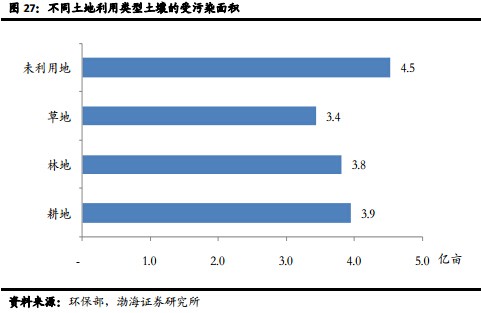

在不同的土地利用類型中,土壤點(diǎn)位超標(biāo)率均在一成及以上,其中耕地土壤受污染比例最高,點(diǎn)位超標(biāo)率達(dá)到19.4%(其中,中重度污染2.9%),主要的污染物為鎘、鎳、銅、砷、汞、鉛、滴滴涕和多環(huán)芳烴。截至2013年底,我國耕地面積約20.27億畝,由此計(jì)算受污染耕地?cái)?shù)量約達(dá)3.93億畝,其中中重度污染面積約5,880萬畝。

在所調(diào)查的8類典型地塊及其周邊土壤中,重污染企業(yè)用地、工業(yè)廢棄地以及采礦區(qū)的土壤點(diǎn)位超標(biāo)率均超過30%;同時(shí),工業(yè)園區(qū)的土壤點(diǎn)位超標(biāo)率為29.4%,接近30%。

此外,從污染分布情況看,南方土壤污染重于北方;長三角、珠三角、東北老工業(yè)基地等部分區(qū)域土壤污染問題較為突出,西南、中南地區(qū)土壤重金屬超標(biāo)范圍較大;鎘、汞、砷、鉛 4種無機(jī)污染物含量分布呈現(xiàn)從西北到東南、從東北到西南方向逐步升高的態(tài)勢。總體而言,我國土壤環(huán)境狀況不容樂觀,部分地區(qū)土壤污染較重,耕地土壤環(huán)境質(zhì)量堪憂,工礦業(yè)廢地土壤環(huán)境問題突出。日趨嚴(yán)重的土壤污染已對土地資源可持續(xù)利用、農(nóng)產(chǎn)品生態(tài)安全以及人體健康等構(gòu)成威脅,其防治已勢在必行。

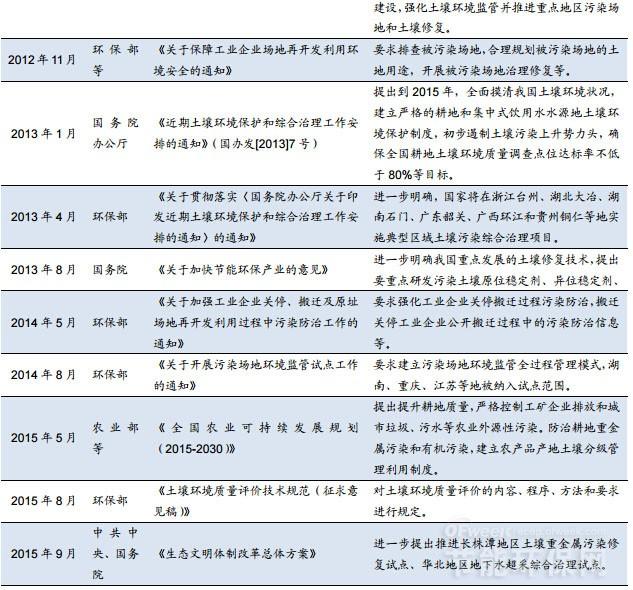

4.2.土壤修復(fù)市場處于起步階段,缺乏持續(xù)有效的商業(yè)模式制約行業(yè)突破發(fā)展

相比水污染和大氣污染,土壤污染由于具有隱蔽性和滯后性,長期以來,其所受到的關(guān)注度較低,加之政策扶持力度不夠,治理投入資金有限,目前我國土壤修復(fù)以試點(diǎn)示范項(xiàng)目為主,且大多數(shù)為場地污染修復(fù),市場發(fā)展仍處于起步階段。根據(jù)江蘇省(宜興)環(huán)保產(chǎn)業(yè)研究院(JIEI)數(shù)據(jù)統(tǒng)計(jì),2013年,我國土壤修復(fù)市場公開招投標(biāo)和簽約的修復(fù)工程項(xiàng)目28項(xiàng),投資金額約15億元;2014年,我國(大陸地區(qū))已開展、完成和招投標(biāo)過程后中標(biāo)的土壤修復(fù)項(xiàng)目40項(xiàng),投資金額約17億元;2015年至今,我國公開招投標(biāo)的土壤修復(fù)項(xiàng)目32項(xiàng),投資金額約23億元。從招投標(biāo)項(xiàng)目的數(shù)量及投資額看,近3年我國土壤修復(fù)市場發(fā)展處于相對平穩(wěn)狀態(tài),投資額雖有所增加,但規(guī)模仍舊較小。從土壤修復(fù)項(xiàng)目的類型分布來看,2014年和2015年,場地修復(fù)項(xiàng)目占比分別達(dá)82.1%和78.6%,試點(diǎn)主要集中在場地修復(fù),而耕地修復(fù)、礦區(qū)土壤修復(fù)等占比則較低。

除一些具備較大商業(yè)價(jià)值的城市棕色地塊或能找到明確責(zé)任主體的工業(yè)污染場地,分別由受益開發(fā)商或污染主體承擔(dān)治理投入外,目前國內(nèi)所開展的土壤污染修復(fù)項(xiàng)目,大多數(shù)仍主要依賴政府財(cái)政出資。根據(jù)中國環(huán)保產(chǎn)業(yè)協(xié)會統(tǒng)計(jì),2013年全國土壤修復(fù)項(xiàng)目數(shù)量總計(jì)為42個(gè),其中政府項(xiàng)目19個(gè),企業(yè)項(xiàng)目23個(gè),資金來源主要為國家專項(xiàng)資金,融資渠道單一。從我國土壤污染的現(xiàn)狀看,修復(fù)需要巨額的資金投入,單靠政府財(cái)政負(fù)擔(dān)完成治理任務(wù)顯然并不現(xiàn)實(shí)。但由于目前土壤修復(fù)領(lǐng)域尚無清晰的盈利模式,社會資本多處于觀望狀態(tài),資金瓶頸制約著行業(yè)實(shí)現(xiàn)突破性的發(fā)展。因此,探索并建立持續(xù)有效的商業(yè)模式已成為土壤修復(fù)治理的關(guān)鍵和迫切需求。

4.3.政策法規(guī)體系建設(shè)加快,“土十條”將助力市場發(fā)展突破

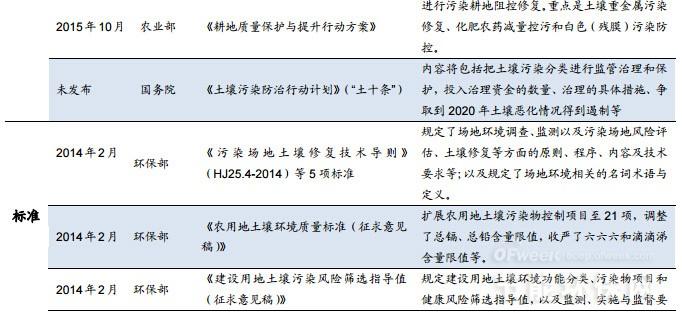

鑒于土壤污染問題的日益加劇,國家對土壤污染的防治重視程度也在不斷提高,“十二五”期間,國家加大在土壤立法、政策制定、標(biāo)準(zhǔn)體系建設(shè)等方面的推進(jìn)力度,相關(guān)文件頻繁出臺。

1)立法方面:2014年4月修訂通過的《環(huán)境保護(hù)法》增加了土壤修復(fù)的內(nèi)容。同時(shí),對于土壤保護(hù)的專門立法已列入本屆全國人大的立法計(jì)劃;由環(huán)保部牽頭組織起草的《土壤污染防治法》,目前已形成了法律草案征求意見稿,并征求了有關(guān)部門和地方意見,預(yù)計(jì)將于2017年之前出臺,屆時(shí)該法案將為土壤環(huán)境保護(hù)和污染治理提供更有力的法律保障。2)標(biāo)準(zhǔn)體系建設(shè)方面:2014年2月,環(huán)保部發(fā)布了《污染場地土壤修復(fù)技術(shù)導(dǎo)則》(HJ25.4-2014)等5項(xiàng)污染場地系列環(huán)保標(biāo)準(zhǔn)。2015年1月,《農(nóng)用地土壤環(huán)境質(zhì)量標(biāo)準(zhǔn)》(《土壤環(huán)境質(zhì)量標(biāo)準(zhǔn)(GB15618-1995)》的修訂稿)與《建設(shè)用地土壤污染風(fēng)險(xiǎn)篩選指導(dǎo)值》2項(xiàng)標(biāo)準(zhǔn)啟動意見征詢程序;8月《土壤環(huán)境質(zhì)量評價(jià)技術(shù)規(guī)范》也開始進(jìn)行意見征詢。系列標(biāo)準(zhǔn)的制修訂,使標(biāo)準(zhǔn)覆蓋范圍從原來的農(nóng)用地土壤,擴(kuò)展至居住用地、工業(yè)用地等建設(shè)用地土壤類型,標(biāo)準(zhǔn)體系的進(jìn)一步完善,為土壤污染防治的全面開展提供了必要的標(biāo)準(zhǔn)基礎(chǔ)和技術(shù)支撐。3)政策制定方面:2011年11月國務(wù)院發(fā)布《國家環(huán)境保護(hù)“十二五”規(guī)劃》,要求從加強(qiáng)土壤環(huán)境保護(hù)制度建設(shè),強(qiáng)化土壤環(huán)境監(jiān)管及推進(jìn)重點(diǎn)地區(qū)污染場地和土壤修復(fù)三大方面來加強(qiáng)土壤環(huán)境保護(hù)。

2012年11月《關(guān)于保障工業(yè)企業(yè)場地再開發(fā)利用環(huán)境安全的通知》下發(fā),文件明確被污染場地再次開發(fā)利用的相關(guān)要求。2013年1月國務(wù)院發(fā)布《近期土壤環(huán)境保護(hù)和綜合治理工作安排的通知》,提出2015年及2020年土壤環(huán)境保護(hù)和綜合治理的工作目標(biāo)和主要任務(wù)。2014年8月環(huán)保部《關(guān)于開展污染場地環(huán)境監(jiān)管試點(diǎn)工作的通知》則進(jìn)一步強(qiáng)化了對污染場地的監(jiān)管要求。此外,2015年5月出臺的《全國農(nóng)業(yè)可持續(xù)發(fā)展規(guī)劃(2015-2030)》和10月出臺的《耕地質(zhì)量保護(hù)與提升方案》均明確對耕地質(zhì)量的保護(hù)和進(jìn)行污染土壤修復(fù)。目前倍受期待的“土十條”,據(jù)媒體報(bào)道,已提交國務(wù)院審議,預(yù)計(jì)將于2016年出臺。“土十條”將會制定土壤污染治理的具體“時(shí)間表”,內(nèi)容包括把土壤污染分類進(jìn)行監(jiān)管治理和保護(hù),投入治理資金的數(shù)量、治理的具體措施,爭取到2020年土壤惡化情況得到遏制。

我們認(rèn)為,土壤保護(hù)立法的加快推進(jìn)、標(biāo)準(zhǔn)體系的逐步完善、以及相關(guān)政策的持續(xù)推出,為土壤污染防治的長遠(yuǎn)發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。特別地,即將出臺的“土十條”,作為頂層設(shè)計(jì),將為我國的土壤污染防治指明方向,而后續(xù)相關(guān)配套政策措施的出臺與落實(shí)則有望實(shí)質(zhì)性推動土壤修復(fù)領(lǐng)域發(fā)展,加速潛在治理需求的釋放,持續(xù)打開市場空間。

4.4.市場潛力巨大,“十三五”規(guī)模或超6千億

根據(jù)《全國土壤污染狀況調(diào)查公報(bào)》中不同土地利用類型土壤的點(diǎn)位超標(biāo)率,測算目前我國受污染土地面積高達(dá)15.7億畝,其中中重度污染面積約2.8億畝,潛在修復(fù)市場空間巨大。根據(jù)環(huán)保部運(yùn)用國際通行模型所作的預(yù)測,我國土壤修復(fù)市場帶動的投資規(guī)模將超過5.7萬億。

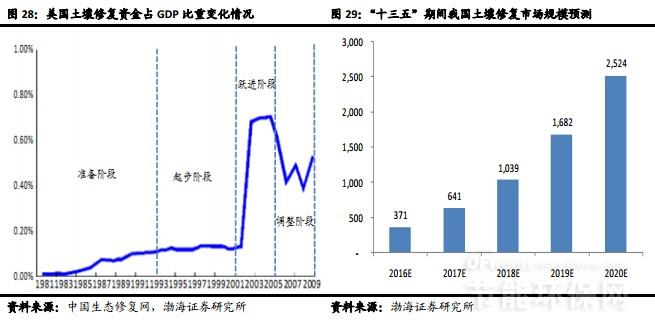

我們預(yù)計(jì)隨著“土十條”的出臺和推進(jìn),土壤修復(fù)市場發(fā)展將實(shí)現(xiàn)加速,但由于目前我國土壤修復(fù)領(lǐng)域相關(guān)技術(shù)、標(biāo)準(zhǔn)、法律法規(guī)等尚不完善,且商業(yè)模式有待破局,市場需求的釋放將會是個(gè)漸進(jìn)的過程。參考美國土壤修復(fù)產(chǎn)業(yè)發(fā)展歷史經(jīng)驗(yàn)(生命周期可劃分為準(zhǔn)備、起步、躍進(jìn)和調(diào)整4個(gè)階段,其中準(zhǔn)備和起步階段歷時(shí)較長,均在10年左右,而躍進(jìn)階段持續(xù)時(shí)間較短,大概為4年;每個(gè)階段平均土壤修復(fù)資金占GDP的比例分別為0.056%、0.123%、0.70%和0.49%),結(jié)合我國的實(shí)際情況,假設(shè)“十三五”期間,我國GDP名義增速年復(fù)合增長率保持8%,土壤修復(fù)投資占GDP的比重各年分別為0.05%、0.08%、0.12%、0.18%和0.25%,測算未來5年,我國土壤修復(fù)市場規(guī)模將達(dá)到6,257億元,其中2016年的規(guī)模為371億元。

5.投資策略

“十三五”期間,環(huán)境保護(hù)將以提高環(huán)境質(zhì)量為核心,氣水土三大行動計(jì)劃有望全面推進(jìn)深入實(shí)施,在此帶動下,環(huán)保行業(yè)將持續(xù)高景氣度。我們維持行業(yè)“看好”的投資評級。作為環(huán)保“十三五”開局和承上啟下的關(guān)鍵之年,2016年預(yù)計(jì)環(huán)境治理將重點(diǎn)圍繞三大環(huán)境戰(zhàn)役展開,各重點(diǎn)治理細(xì)分領(lǐng)域有望獲政策持續(xù)加碼推動而加速發(fā)展,因此,建議以三大行動計(jì)劃為主線,著眼于市場潛力大、行業(yè)發(fā)展將提速的細(xì)分領(lǐng)域,來把握相關(guān)的投資機(jī)會。“水十條”實(shí)施方面,看好城鎮(zhèn)污水處理廠提標(biāo)改造以及水務(wù)市場發(fā)展;“大氣十條”推進(jìn)上,看好煤電超低排放改造和揮發(fā)性有機(jī)物VOCs治理細(xì)分領(lǐng)域成長。同時(shí),看好即將出臺的“土十條”對土壤修復(fù)市場的推動。推薦標(biāo)的:1)津膜科技(膜法水資源化龍頭,核心技術(shù)領(lǐng)先;加快業(yè)務(wù)模式轉(zhuǎn)型;業(yè)績有望觸底反彈)、2)碧水源(MBR膜技術(shù)龍頭,PPP市場領(lǐng)先者;市場開拓能力超群;訂單儲備充沛)、3)興蓉環(huán)境(區(qū)域領(lǐng)先的水務(wù)環(huán)境綜合服務(wù)提供商,業(yè)務(wù)拓展和國企改革有望加快);4)清新環(huán)境(火電煙氣治理龍頭,擁有超低排放核心技術(shù))、5)聚光科技(環(huán)境監(jiān)測龍頭,具有VOCs監(jiān)測與治理一體化優(yōu)勢)、6)漢威電子(國內(nèi)氣體傳感器龍頭,收購嘉園環(huán)保切入VOCs治理領(lǐng)域);7)高能環(huán)境(生態(tài)屏障與環(huán)境修復(fù)解決方案提供商,土壤修復(fù)領(lǐng)域最純正標(biāo)的)、8)博世科(工業(yè)水處理領(lǐng)先者,擁有重金屬修復(fù)項(xiàng)目經(jīng)驗(yàn)和土壤修復(fù)技術(shù)儲備,成立專門事業(yè)部,加大布局環(huán)境修復(fù)市場)。