中華人民共和國商務部流通業發展司發布了《中國再生資源回收行業發展報告2017(摘要)》,以下為全文:

一、行業發展基本狀況

2016年是我國“十三五”開局之年,是全面建成小康社會的決勝年,更是推進供給側結構性改革的攻堅之年。再生資源回收行業作為循環經濟的重要組成部分,注重貫徹落實綠色發展理念,從源頭上減少能源消耗和環境污染,再生資源回收率和利用水平不斷提高。

(一)總體分析

2016年初,長期疲軟低迷的國際大宗商品價格開始反彈,國際期貨市場鐵礦石、鋼鐵等原料價格回暖上升,鋼鐵企業經營逐步向好,采購廢鋼鐵數量較往年增長,推動了廢鋼價格大幅上漲。廢鋼回收企業紛紛恢復業務,建立新的回收站點和加工配送中心。此外,廢有色金屬、廢紙的價格也一路上升,回收企業和利用企業的市場交易變得頻繁活躍,打破了近年來再生資源回收量小幅下降或增長緩慢的趨勢,從業人員銳減的態勢得到扭轉,回收行業正在逐步擺脫效益低迷的發展態勢。全國再生資源回收企業數量約為10萬多家,回收行業從業人員約為1500多萬人,雖然專職回收人員數量有所下降,但兼職回收人員數量呈上升趨勢。

1.回收總量基本情況

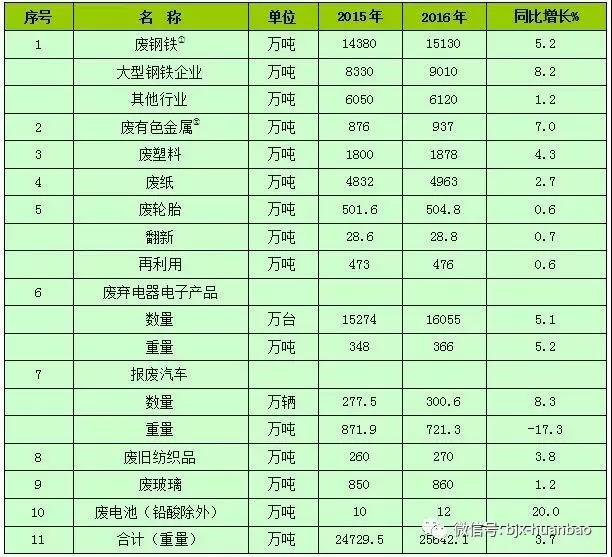

截至2016年底,我國廢鋼鐵、廢有色金屬、廢塑料、廢輪胎、廢紙、廢棄電器電子產品、報廢汽車、廢舊紡織品、廢玻璃、廢電池十大類別的再生資源回收總量約為2.56億噸,同比增長3.7%。其中,增幅最大的是廢電池,同比增長20%。

表1 2015-2016年我國主要再生資源類別回收利用表

注①:2013年以前公布的廢鋼鐵回收量數據主要是大型鋼鐵企業的數據,自2014年起,將中小型鋼鐵企業回收的廢鋼鐵、鑄造和鍛造行業使用的廢鋼鐵數量納入統計范圍。

注②:2013年以前公布的廢有色金屬回收量中沒有統計熱鍍鋅渣、鋅灰、煙道灰、瓦斯泥灰中廢鋅的相關數據,自2014年起,將從熱鍍鋅渣、鋅灰、煙道灰、瓦斯泥灰中回收的廢鋅數量納入統計范圍。

2.回收總值基本情況

2016年,我國十大品種再生資源回收總值為5902.8億元,受大宗商品價格上漲影響,主要再生資源品種價格持續走高,同比增長14.7%。其中廢電池增幅最大,同比增長34.1%;只有報廢汽車出現了下降,同比下降11.4%。

表2 2015-2016年我國主要再生資源類別回收價值表

單位:億元

3.主要品種進口基本情況

2016年,我國廢鋼鐵、廢有色金屬、廢塑料、廢紙四大類別的再生資源共進口3990.4萬噸,同比下降2.8%。其中降幅最大的是廢有色金屬,同比下降8.5%。

表3 2015-2016年我國主要再生資源進口情況表

備注:1、廢有色金屬進口是指含鋁廢料、含銅廢料、含鋅廢料。

2、我國進口廢有色金屬實物量按36%的比例折算。

(二)行業發展特點

1.龍頭企業競爭力逐步增強

近年來,互聯網介入再生資源回收領域,裝備技術升級改造加快,新環保法頒布實施,對再生資源回收行業的要求不斷提高,中小型企業原有的渠道優勢逐漸削弱,經營成本壓力越來越大,為行業提供了大量并購機會。在兼并重組浪潮中,葛洲壩、格力電器、格林美等行業龍頭企業主營業務范圍逐漸豐富,經營范圍拓展到了廢棄電器電子產品、廢塑料、廢鋼鐵、報廢汽車、廢電池等品種的回收利用,處理方式由分揀、初加工向深加工方向延伸。在開拓國內市場的同時,格林美、啟迪桑德等上市公司將目光投向海外,越來越關注國際知識產權的保護,重視專利技術的研發和標準的制定,進一步增強企業的核心競爭力,如啟迪桑德擁有國內規模最大的企業設計研發團隊;格林美已經擁有300余項專利,并參與制定了100多項國家和行業標準。

2.以兩網協同為代表的回收制度改革穩步推進

國民經濟“十三五”規劃綱要中明確,健全再生資源回收利用網絡,加強生活垃圾分類回收與再生資源回收的銜接。商務部積極配合城鄉住房建設部推動生活垃圾清運網絡和再生資源回收網絡兩網銜接工作,支持部分省市開展兩網銜接試點工作,探索上游分類、中游運輸、下游處理的系統工程,完善垃圾回收處理設施,減少垃圾二次分類,在提高再生資源回收利用效率的同時,達到建立生活垃圾減量化、資源化、無害化處理體系的目的。如北京市大膽改革,將再生資源回收職能由北京市商務委劃歸北京市市政市容委,由北京環衛集團整合全市再生資源回收網絡,進一步提高回收效率。上海市在長寧區試點垃圾房改造,將垃圾分類點與再生資源回收站同步建設,廣州則制定低值回收物的補貼政策,促進兩網協同發展。

3.回收行業創新步伐加快

隨著互聯網、物聯網、大數據、云計算等現代信息技術與傳統回收行業的結合,回收行業創新步伐加快。一是具有代表性強、示范推廣性好的回收模式應運而生,如廈門廢品大叔搭建微信、APP、PC端等再生資源回收交易平臺,服務于企業和居民端客戶,提高了再生資源回收交易的便捷性;深圳淘綠自主研發的互聯網回收服務平臺,推動了傳統回收方式向線上交易服務+線下分揀的“互聯網+回收”方式的轉變,極大地提高了廢舊手機的回收效率;二是高效自動化分揀加工技術及設施被回收行業普遍應用。如上海燕龍基引進廢玻璃自動分揀設備,大幅提高了分揀效率,實現了廢玻璃的分揀精細化;江蘇華宏自主研發的自動化廢金屬破碎分選系統,提高了加工分選效率,提升了熔煉爐的使用效率,達到了節約能源和生產成本的目的。

4.生產者責任延伸制度向多品種拓展

生產者責任延伸制度的核心是通過引導產品生產者承擔產品廢棄后的回收和資源化利用責任,激勵生產者推行產品源頭控制、綠色生產,從而在產品全生命周期中最大限度提升資源利用效率。我國自建立了由電器電子產品生產者繳納處理基金以來,共有5批109家處理企業年處理“四機一腦”的能力達到1.5億臺,回收拆解總量接近3億臺,年均處理量增速達到58%。為進一步推行生產者責任延伸制度,2016年,國務院辦公廳印發《生產者責任延伸制度推行方案》,明確生產者承擔其產品全生命周期的資源環境責任,支持電器電子產品、汽車產品、鉛酸蓄電池、飲料紙基復合包裝等4類產品骨干生產企業通過開展產品生態設計、使用再生原料、保障廢棄產品規范回收利用和安全處置、加強信息公開等方式積極推進生產者責任延伸制度。相關管理部門要不斷完善配套政策法規體系,逐步形成責任明確、規范有序、監管有力的激勵約束機制,推動生產企業切實落實資源環境責任,提高產品的綜合競爭力和資源環境效益。

5.包裝廢棄物回收日益成為熱點

隨著人民生活水平不斷提高和網絡購物迅速發展,各種包裝使用量呈井噴式增長,我國每年包裝廢棄物產生量約為4000萬噸。2016年,關于《推進快遞業綠色包裝工作實施方案》、《關于加快我國包裝產業轉型發展的指導意見》等政策陸續出臺,明確指出要在綠色化、減量化、可循環等方面取得明顯效果,推動我國包裝產業供給側改革,加大研發投入,提升關鍵技術,提高產業的信息化、自動化和智能化水平,建立和形成綠色生產體系,增強標準管理水平和國際對標率,解決制約包裝產業發展的“瓶頸”。企業層面也陸續開展了實質性的行動,菜鳥綠色聯盟公益基金作為我國首個物流環保基金,專注于解決日趨嚴重的物流污染現狀,推動快遞包裝創新改良,減少快遞包裝的浪費和污染。

(三)各主要品種回收情況分析

1.廢鋼鐵回收情況分析

2016年,我國粗鋼產量80837萬噸,同比增長1.2%;生鐵產量70074萬噸,同比增長0.7%;鋼材產量113801萬噸,同比增長2.3%。由于世界經濟增長乏力,全球貿易走勢低迷,鐵礦石進口價格維持小幅調整上漲趨勢,鋼鐵企業進口鐵礦石102412萬噸,同比增長7.5%。

2016年,我國回收廢鋼鐵為15130萬噸,同比增長5.2%。其中,重點大型鋼鐵企業回收廢鋼鐵9010萬噸,同比增長8.2%;其他行業回收廢鋼鐵6120萬噸,同比增長1.2%。廢鋼鐵價格在年初觸底反彈后,全年基本保持小幅增長的走勢。我國進口廢鋼216萬噸,同比下降7%。全國煉鋼廢鋼鐵綜合單耗111千克/噸鋼,同比增長7千克/噸鋼。廢鋼鐵消耗的增長,反映出重點鋼鐵企業原料結構發生變化,對節能減排,改善生態環境是非常有利的。

2.廢有色金屬回收情況分析

2016年,面對復雜的國內外環境,有色金屬行業積極推進供給側改革,去庫存、去杠桿、降成本取得一定成效,有色金屬企業效益明顯好于預期,產業總體呈穩定運行趨勢。我國十種有色金屬產量為5283.2萬噸,同比增長2.5%,增幅比上年收窄了4.7個百分點;再生有色金屬工業主要品種(銅、鋁、鉛、鋅)總產量約為1245萬噸,同比增長6.7%。其中再生銅產量300萬噸,同比下降1.6%;再生鋁產量630萬噸,同比增長9.5%;再生鉛產量165萬噸,同比增長10.0%;再生鋅產量150萬噸,同比增長9.5%。

2016年,國內主要廢有色金屬回收量約為937萬噸,其中廢銅回收量約為179萬噸,廢鋁回收量約為443萬噸,廢鉛回收量約為165萬噸,廢鋅回收量約為150萬噸。

2016年,中國進口含銅、含鋁、含鋅廢料共計527.53萬噸,進口金額84.21億美元。其中,進口含銅廢料334.79萬噸,同比下降8.5%;進口含鋁廢料191.8萬噸,同比下降8.1%;進口含鋅廢料0.988萬噸,同比下降54.5%。

3.廢塑料回收情況分析

2016年,塑料制品行業的運行走勢與中國宏觀經濟走勢高度吻合。據國家統計局數據統計,2016年,我國塑料制品總產量為7717.2萬噸,同比增長2.7%,較2015年增速擴大。中國出口塑料制品1038萬噸,同比增長6.7%;出口金額為2351.7億元,同比增長0.5%。出口增長率由負轉正,塑料制品行業在下行壓力下走向良好,對全年走勢的趨穩將起到重要的支撐作用。

2016年,國內廢塑料回收量約在1878萬噸左右,同比增長4.3%。自2013年以來,伴隨國內環保意識的增加,國內廢塑料回收量的增長幅度逐漸放緩,但廢塑料質量在同步提高,符合國內循環經濟的發展方向。由于我國廢塑料回收體系仍不健全,市場毛料回收仍以散戶走街串巷回收為主,原料供應主體依然以小家庭作坊為主,這種回收模式具有回收利用率偏低、不能保證再生料的持續穩定供應等弊端,難以提升到發達國家水平。

4.廢紙回收情況分析

2016年我國造紙行業生產運行整體情況會基本保持平穩態勢,產銷基本保持平衡,大中型企業生產運行基本正常、良好,部分中小型企業生產運行困難增多。全年紙及紙板生產總量約為10820萬噸,同比增長約1%。紙及紙板表觀消費量約為10400萬噸,同比增長約0.5%。制漿造紙及紙制品業企業數量6677家。其中:紙漿制造業52家,造紙業2730家,紙制品制造業3895家。

2016年,由于電子媒體的發展及其對平面媒體的沖擊,使得傳統書寫印刷類用紙品種需求增長放緩,尤其是報刊新聞紙回收量下降幅度明顯。網購和新興物流興起,國內廢紙包裝的廢棄量顯著增長。我國廢紙回收量呈緩慢上漲趨勢,全年回收總量為4963萬噸,同比增長2.7%。

5.廢棄電器電子產品回收情況分析

2016年我國家電行業整體保持平穩增長,在生產方面,家用電冰箱累計生產9238.3萬臺,同比增長4.6%;房間空氣調節器累計生產16049.3萬臺,同比增長4.5%;家用洗衣機累計生產7620.9萬臺,同比增長4.9%。彩色電視機累計生產15770萬臺,同比增長8.9%,其中液晶電視機15714萬臺,增長9.2%;智能電視9310萬臺,增長11.1%,占彩電產量比重為59.0%。通信設備行業生產保持較快增長。計算機行業生產延續萎縮態勢。全年生產微型計算機設備29009萬臺,下降7.7%。

2016年,電視機、電冰箱、洗衣機、房間空氣調節器、電腦的回收量約為16055萬臺,約合366萬噸。截至2016年年底,全國共有29個省(區、市)的109家廢棄電器電子產品拆解處理企業納入廢棄電器電子產品處理基金補貼企業名單,隨著《棄電器電子產品處理目錄(2014年版)》的發布,很多企業開始著手準備新納入目錄的廢棄電器電子產品的處理工作。商務部發布的《再生資源回收體系建設中長期規劃(2015-2020年)》,工信部開展的生產者責任延伸試點工作,越來越多的生產企業、銷售企業、維修企業、處理企業等開始進入回收行業,多元化的回收模式開始顯現。如綠色消費+綠色回收、互聯網+分類回收回收、兩網融合回收、EPR回收等回收模式開始出現,但以個體回收者為主的回收模式并未出現根本性變化。

6.報廢汽車回收情況分析

截至2016年底,全國民用汽車保有量達1.94億輛,同比增長12.8%;新注冊登記的汽車達2752萬輛,同比增長15.4%;保有量凈增2212萬輛,同比增長24.2%。

2016年我國報廢汽車回收拆解行業發展緩慢,全國獲得拆解資質的企業數量635家,同比增長5.3%;隸屬回收網點維持在2300個左右。報廢汽車回收網點已覆蓋全國80%以上的縣級行政區域。2016年全國回收拆解報廢機動車合計300.56萬輛,同比增長8.3%,其中報廢汽車回收量280萬輛,同比增長7.7%,摩托車回收量20.56萬輛,同比增長17.3%。拆解再生資源總量合計721.29萬噸,同比下降17.3%。

7.廢舊紡織品回收情況分析

2016年,我國紡織行業纖維加工總量為5380萬噸,同比增長1.5%。其中,衣著類紡織纖維消費應用量達2480萬噸,占紡織行業纖維消費應用總量的46.1%;家用紡織品紡織纖維消費應用量達1510萬噸,占紡織行業纖維消費應用總量的28.1%;產業用紡織品紡織纖維消費應用量達1390萬噸,占紡織行業纖維消費應用總量的25.8%。規模以上企業工業增加值同比增長4.9%,低于上年同期增速1.4個百分點;實現主營業務收入73302.3億元,同比增長4.1%,增速較上年同期放緩0.9個百分點;實現利潤總額4003.6億元,同比增長4.5%,增速較上年同期放緩0.9個百分點;固定資產投資完成額12838.7億元,同比增長7.8%,增速較上年同期降低7.2個百分點。

2016年,我國廢舊紡織品回收量約為270萬噸,同比增長3.8%。廢舊紡織品回收、分撿和綜合利用產業鏈建設啟動,“舊衣零拋棄”活動推動了舊服裝家紡規范回收和再利用進程。

8.廢輪胎回收情況分析

2016年,我國輪胎工業經濟運行情況總體平穩,橡膠輪胎外胎產量94697.7萬條,同比增長8.6%。但形勢還是異常嚴峻和復雜,國內經濟下行壓力不減,國際貿易保護主義抬頭,輪胎產能結構性過剩問題突出,橡膠等基礎原材料價格波動,輪胎市場需求不旺,輪胎價格欲漲不能。

2016年,我國廢舊輪胎產生量約3億條,重量合1000萬噸以上,再生橡膠產量達到440萬噸,橡膠粉產量達到36萬噸。膠粉及再生膠市場呈現探底回升后震蕩盤整整固走勢,8月份之前市場均處于震蕩走低局勢,7-8月份,在部分地區由于毒跑道影響,部分顆粒產品甚至處于無人問津的尷尬局面,河北、山東地區價格甚至一度跌到860-880元/噸。后期市場逐步回暖,截至2016年12月末,河北、山東地區膠粉價格反彈至1200元/噸左右,毛絲價格為1380元/噸左右。

9.廢電池回收情況分析

2016年我國電池總產量約508億只,其中:鋰離子電池產量78.42億只,同比增長35.81%;原電池產量423.03億只,同比增長8.13%。我國電池產量約超過世界電池總產量的一半。電池進口總量為44.78億只,同比下降1.42%;進口總額52.10億美元,同比下降15.03%。受消費稅影響,電池出口總量301.39億只,同比下降0.64%;出口總額233.05億美元,同比下降8.84%。規模以上企業約1343家,主營收入5501.17億元,同比增長18.79%。其中鋰離子電池主營業務收入2823.96億元,同比增長33.28%。

2016年新能源乘用車和客車電池搭載量累計分別達90億瓦時和159億瓦時,占比為32%和57%,而產出相對較少的純電動專用車累計電池搭載量僅30億瓦時,占比11%。

2016年,廢電池(鉛酸電池除外)回收量約為12萬噸,其中:廢一次電池回收量約為3萬噸,廢二次電池回收量約為9萬噸。根據測算,從廢舊動力鋰電池中回收鈷、鎳、錳、鋰及鐵和鋁等金屬所創造的市場規模將會在2018年開始爆發,達到52億元;2020年達到136億元。

10.廢玻璃回收情況分析

2016年,我國平板玻璃產量77402.8萬重量箱,同比增長5.8%,浮法玻璃產能增至12.72億重箱,增幅3.2%。隨著人民生活水平的提高和生活質量的改善,釀酒、食品、飲料、醫藥等行業的發展對玻璃包裝瓶罐的需求以及人們對各類玻璃器器皿、玻璃工藝品、玻璃藝術品的需求穩步增長,2016年,日用玻璃制品及玻璃包裝容器產量2963.85萬噸,同比增長3.93%,全國玻璃制品行業完成累計出口額同比下降1.06%。

在平板玻璃產量上漲和日用玻璃及玻璃包裝容器產業快速發展的作用下,2016年我國廢玻璃回收量約為860萬噸,同比增長1.2%。

二、行業發展存在的問題

(一)互聯網+回收盈利模式尚未形成

在“互聯網+”的浪潮下,再生資源回收利用產業格局正在發生變化,尤其在回收環節,國內眾多企業對“互聯網+再生資源回收”的探索接連不斷,如搭建再生資源O2O交易平臺,在社區、地鐵等公共區域大量設置回收箱或智能回收機等,企業同質化現象嚴重,行業利潤水平較低,多靠融資生存,一旦資本遇冷,企業將陷入難以為繼的狀態。萌芽中的互聯網+回收企業規模較小,回收成本高,產業鏈短,向再生利用環節滲透不夠,而生活類再生資源除電腦、二手手機等電器電子和廢金屬外,大多是低價值生活廢品,再加上居民和回收者在再生資源價格、回收成本等關鍵問題上存在較大分歧,互聯網+回收企業盈利模式尚未形成。

(二)增值稅優惠政策落實難度較大

為降低企業稅收負擔,促進行業良性運行,財政部和國家稅務總局下發了《關于印發<資源綜合利用產品和勞務增值稅優惠目錄>的通知》(財稅〔2015〕78號),從2016年全年實施情況看,總體存在返還比例低、品種覆蓋范圍有限,且未能惠及回收行業。此外,各個品種落實情況不一,廢鋼鐵增值稅優惠比例只有30%,加之沒有減免企業所得稅,與依靠兩頭不開票的散戶相比,大中型廢鋼加工企業競爭壓力依然很大,對緩解廢鋼鐵加工企業的困境極其有限;廢舊電池回收利用企業可以享受優惠的產品范圍為金、鎳、鈷、錳、氫氧化物、氯化鈷等,生產硫酸鈷、硫酸錳等產品的企業對資源綜合利用和節能減排也有不同程度的貢獻,但并未享受退稅政策;廢玻璃利用企業的產品原料應符合95%以上為再生資源,產品必須符合《廢玻璃分類》(SB/T 10900-2012)和《廢玻璃回收分揀技術規范》(SB/T 11108-2014),據不完全調查,截至目前沒有廢玻璃回收利用企業享受到此優惠政策。

(三)行業標準規范缺失

我國再生資源回收行業標準化滯后,大部分再生資源品種都缺乏產品技術標準、質量分類標準和檢測標準,特別是在廢舊紡織品、廢塑料、廢紙、廢玻璃等品種,以及在再生資源深加工環節,存在標準嚴重缺失的情況。此外,由于部分再生資源標準與國家產業政策結合不緊密,標準制定工作未能兼顧再生資源產業鏈上下游各個環節,造成企業關注度低,標準的實施范圍窄、力度小,企業執行標準的積極性尚未被充分調動起來,制約了行業的規范化水平的提升。

三、行業發展趨勢分析

(一)對行業發展環境及相關因素分析

1.行業發展面臨的國內外經濟形勢不容樂觀

2017年,中國將面臨的是一個復雜多變的國際經濟和金融環境。歐盟經濟復蘇相對脆弱,政治大選、難民問題等問題將給歐盟及全球經濟增長及金融穩定帶來不確定性;發達經濟體和新興經濟體之間、新興經濟體內部的分化將進一步凸顯,全球經濟、金融和貿易格局面臨深層次調整。

從國內情況來看,2017年穩增長、穩預期、穩市場將是經濟政策的著力點。中國經濟將保持緩中趨穩、穩中向好的態勢,多項經濟指標明顯回暖。但總供給擴張能力下降,可能出現一定程度的收縮。受供需結構變化和全球貨幣寬松等因素推動,大宗商品價格走高使得未來再生資源價格普遍上漲的可能性增加,但由于勞動力成本和物流成本的上升,再生資源回收企業想要實現盈利仍然具有一定難度。

2.宏觀調控為行業發展創造良好環境

2017年經濟工作總基調是穩中求進,作為重要的宏觀政策,積極財政政策的總基調不會變,但會更有力度、更有效,財政收支運行也將保持平穩態勢。經濟增長仍面臨很多不確定性,積極財政政策能夠從供給和需求兩端共同發力穩增長,在供給側,通過營改增、資源稅改革、小微企業稅收優惠等措施,激發新的發展活力;在需求側,通過政府購買服務、政府與社會資本合作等方式,增強投資對經濟增長的拉動作用。同時,國家相繼出臺了一系列扶持再生資源行業發展的方針政策,大力推進綠色發展、循環發展、低碳發展成為我國經濟發展的主旋律,對符合行業規范條件的再生資源加工企業給予即征即退30%-70%增值稅優惠政策。

2017年,面對嚴峻的國內外形勢,我國經濟發展繼續貫徹穩中求進的總方針,把推進供給側結構性改革作為主線,新一輪科技革命和產業變革蓄勢待發,發展中國家加快謀劃和布局,積極承接產業及資本轉移,“一帶一路”戰略實施,為我國再生資源行業廣泛參與國際合作提供了良好的市場機遇。

3.行業發展的政策環境將逐步優化

2016年6月,商務部、發展改革委、工業和信息化部等六部門發布的《關于推進再生資源回收行業轉型升級的意見》(商流通函〔2016〕206號)中提出:順應“互聯網+”發展趨勢,著力推動再生資源回收模式創新;推廣“互聯網+回收”的新模式;探索兩網協同發展的新機制;健全完善的再生資源回收體系。2016年12月,國務院辦公廳《關于印發生產者責任延伸制度推行方案的通知》(國辦發〔2016〕99號),提出到2020年,生產者責任延伸制度相關政策體系初步形成,產品生態設計取得重大進展,重點品種的廢棄產品規范回收與循環利用率平均達到40%。生產者責任范圍重點在于規范回收利用:生產者的責任包括開展生態設計、使用再生材料、規范回收利用、加強信息公開四個方面。2016年12月,工業和信息化部、商務部、科技部聯合發布《關于加快推進再生資源產業發展的指導意見》(工信部聯節〔2016〕440號),提出到2020年,基本建成管理制度健全、技術裝備先進、產業貢獻突出、抵御風險能力強、健康有序發展的再生資源產業體系,再生資源回收利用量達到3.5億噸。建立較為完善的標準規范,產業發展關鍵核心技術取得新的突破,培育一批具有市場競爭力的示范企業,再生資源產業進一步壯大。2017年3月,國務院辦公廳轉發國家發展改革委、住房城鄉建設部《生活垃圾分類制度實施方案的通知》(國辦發〔2017〕26號),給出了推進我國垃圾分類的總體路線圖,并確定了在部分重點城市的城區范圍內先行實施生活垃圾強制分類,對于實現再生資源回收與垃圾清運“兩網銜接”具有良好的推動作用。在一系列政策推動和市場引導下,我國再生資源回收行業政策環境將逐步優化,行業也將逐步向規范化、集聚化、標準化方向發展。

(二)行業發展及各品種趨勢預測

2017年,再生資源行業面臨的形勢依然錯綜復雜,不確定性因素仍然很多。隨著供給側結構性改革、簡政放權和創新驅動戰略不斷深化實施,中國經濟新舊動能轉換正在加快,穩定經濟的有利因素逐步增多。中國經濟內生增長動力仍待強化,穩定經濟增長、防范資產泡沫與促進環境保護之間的平衡面臨較多挑戰,結構性矛盾仍較為突出。

隨著經濟步入“新常態”,需求增速放緩,預計2017年我國再生資源回收總量將穩中有升,再生資源價格將有所提高;再生資源企業間的兼并重組將進一步加快,對于化解行業整體產能過剩將起到積極的促進作用;再生資源回收利用企業將充分發揮互聯網的驅動創新作用,向信息化、自動化、智能化方向發展,最終實現上下游企業間的智能化物流;隨著國際產能合作的開展,大型企業集團在全球布局的步伐加快。

1.廢鋼鐵

2017年,“去產能”和“去杠桿”是鋼鐵行業的兩大攻堅戰,關系到行業的持續健康發展。全國上下堅決清除“地條鋼”的發展態勢,將重組廢鋼鐵市場配置的流向,從年初市場反饋運行情況顯示,廢鋼鐵資源量增長,規范鋼鐵企業廢鋼鐵的消耗量持續增加,按此推算,煉鋼廢鋼比將提升到12%左右。由于國內外廢鋼鐵價格倒掛,2017年進口廢鋼仍維持在低水平。

2017年,廢鋼鐵市場在觸底反彈后將逐步理性回歸,廢鋼鐵加工企業的困境將緩解。在鋼鐵工業經濟效益日趨好轉的形勢下,為廢鋼鐵行業的發展提供了良好機遇。

2.廢有色金屬

隨著經濟步入“新常態”,需求增速放緩,2017年全球主要有色金屬供應過剩的局面不會有太大改觀,中國再生有色金屬的需求量不會有顯著增加,市場價格也將維持小幅上漲趨勢。加之近年進口含銅、鋁廢料價格持續倒掛,更多采用國內回收廢有色金屬將是接下來幾年中不可逆轉的趨勢,國內廢有色金屬回收量將繼續保持穩定。

未來再生資源企業間的兼并重組將進一步加快,對于化解行業整體產能過剩將起到積極的促進作用。再生資源回收利用企業將充分發揮互聯網的驅動創新作用,減少回收環節,降低回收成本,提升企業競爭力,完善再生資源回收體系。隨著國際產能合作的開展,大型企業集團在全球布局的步伐加快。再生有色金屬分選、熔煉、加工企業逐步擺脫粗放型發展模式,轉向集約化的經營模式。

3.廢塑料

2017年終端消費市場供應過剩情況依然存在,因而下游塑料制品廠的開工率仍將受到國內銷售和出口訂單的影響。預計2017年以廢塑料為原料的下游制品企業的開工率低于60%。近年來對廢塑料行業影響最為明顯的政策就是環保整頓,這對市場的正常運行影響非常明顯,2017年環保整頓影響勢必與生產并存,開工勢必也會深受影響。未來幾年,廢塑料回收利用率增速依然是走弱的。

以葛洲壩、啟迪桑德、中節能等為代表的央企和上市公司紛紛進入塑料再生行業,這將為行業帶來現代化資本運作和管理理念,他們的進入成為行業的領導者,通過資本運作和產業合作提升塑料再生行業的發展。

4.廢紙

2017年國內制漿造紙及紙制品行業生產和消費將會延續2016年的態勢,生產和消費總量會有小幅增長,行業生產和運行整體會繼續保持平穩。雖然行業多數產品市場價格還處于低位,但隨著產業結構的調整和市場需求的拉動,2017年的紙張產品市場競爭依然存在,但更會趨向平淡,多數產品市場需求會呈現逐步回升態勢,產品價格總體水平表現會好于2016年。“綠色發展”理念在行業已基本形成共識,隨著環保政策和制度更加嚴格、系統、完善,倒逼企業加大環保投入、增加廢紙用量,廢紙回收行業總體會保持上升態勢。

5.廢棄電器電子產品

2017年,在政策推動下,主動順應“互聯網+”發展趨勢,生產企業、再生資源回收企業、處理企業將進一步探索“互聯網+回收”、兩網協同回收、逆向物流回收等創新模式,廢棄電器電子產品回收體系建設將會進一步提升。

2017年納入管理目錄的14類產品廢棄量繼續增加,拆解仍以“四機一腦”產品為主,處理量仍保持平穩或小幅增長。處理企業間競爭日益激烈,處理企業面臨資金運作壓力,且行業利潤持續下降,小企業難以保持可持續性發展,行業內兼并重組將持續活躍,廢棄電器電子產品回收利用產業集中度將進一步提高。廢棄電器電子產品處理企業已經由開始以拆解為主,向深加工方向發展,企業將繼續探索深加工處理,以充分利用中間產物的附加值,提升企業的競爭能力。隨著第二批目錄產品的公布以及相關配套政策的完善,我國廢棄電器電子產品處理企業將陸續增加第二批目錄產品的拆解處理生產線及相關設備。

6.報廢汽車

2017年,我國報廢汽車回收拆解行業工作重點將繼續做好升級改造工作,提高企業的現代化管理水平;在營銷模式上要加大供給制改革,需要大力借助“互聯網+”新型模式,打造報廢汽車拆解回用件銷售交易平臺,整合線上線下資源,完善拆解可回用件的銷售體系,創新再生資源供給制新模式,提高再生資源有效利用率。

近年來,我國鋼鐵行業經濟形勢逐漸復蘇,我國廢鋼鐵市場也隨之逐漸活躍,帶動了報廢汽車回收拆解行業的積極性。2017年,報廢汽車回收拆解行業仍面臨經營困難與發展機遇并存的一年,報廢機動車回收量可望達到330萬輛,企業經濟效益也會進一步提升。

7.廢舊紡織品

2017年是推進中國紡織強國建設的關鍵之年。世界經濟的持續好轉將成為中國紡織行業發展的重要背景,2017年整個紡織行業仍將保持穩中有進的總趨勢,將建立與發展廢舊紡織品收利用體系,進一步擴大高附加值再生化纖及制品的比重,促進循環再利用化纖產品的消費。推進循環再利用纖維“綠色纖維”標志認證體系建設,提升“綠色纖維”產品的市場認知度。一系列利好政策推動下,預計2017年,我國廢舊紡織品回收量仍將繼續呈現上漲的態勢。

8.廢輪胎

初步預測,2017年,中國輪胎產量可達到6.35億條,同比增長4.1%。其中,子午線輪胎產量5.91億條,同比增長4.6%(全鋼胎1.25億條增長3.3%,半鋼胎4.66億條,增長5%),斜交胎0.44億條,下降2.2%,子午化率93%。

2017年,我國廢舊輪胎產生量達到約3.2億條,重量超過1000萬噸。翻新輪胎受條件限制影響,預計800萬標準折算條左右。再生橡膠產量達到約450萬噸,橡膠粉產量達到約40萬噸。

9.廢電池

2017年,一次電池產量將繼續保持現狀,動力電池企業可能出現大范圍的行業洗牌,部分動力電池企業相繼倒閉的情況將開始出現。

預計2017年,廢鋰離子電池產生量約26萬噸,其中廢動力鋰離子電池產生量快速增加。根據中國汽車技術中心提供的數據,估計2015年廢動力電池產生量為2-4萬噸,2017年廢動力電池產生量達到約13萬噸。

10.廢玻璃

當前我國經濟下行壓力較大,2016年底超常規的旺季透支了2017年初的需求,地產限購限貸政策出臺后,房地產銷售進入收縮期,導致玻璃需求釋放節奏放緩,玻璃行業面臨嚴重的產能過剩問題,再加上環保任務的艱巨,玻璃產業轉型升級壓力較大。預計2017年平板玻璃產量有望在8億重量箱左右,較2016年增長約為3%-5%左右。

預計2017年廢玻璃回收量保持穩定,企業生產成本將會有一定幅度的增加,呈現先高后低的趨勢。